Un articolo pubblicato sul sito L’Inkiesta ha attirato la nostra attenzione: “Non si scappa: per ridurre il debito pubblico l’austerity è l’unica via”. L’autore, sostenitore della famigerata austerità espansiva sconfessata perfino da FMI e OCSE, sostiene la singolare tesi che l’unica strada per la crescita è il taglio della spesa corrente statale. Il taglio della spesa per consumi delle PA sarebbe inevitabilmente seguito ‘dopo qualche anno’ da un aumento del PIL:

“Nell’area euro sembra che i Paesi che hanno avuto i maggiori aumenti dei tassi di crescita durante la ripresa dell’economia sembrano essere stati quelli che hanno compiuto i più grandi sforzi in riduzione del deficit, in particolare con il taglio delle spese”

Quello che ci ha incuriosito maggiormente è il metodo usato per la dimostrazione della singolare tesi:

“Basta guardare le righe relative alla riduzione della spesa pubblica e della crescita reale del PIL nel prospetto dei conti degli ultimi country report della Commissione Europea.”

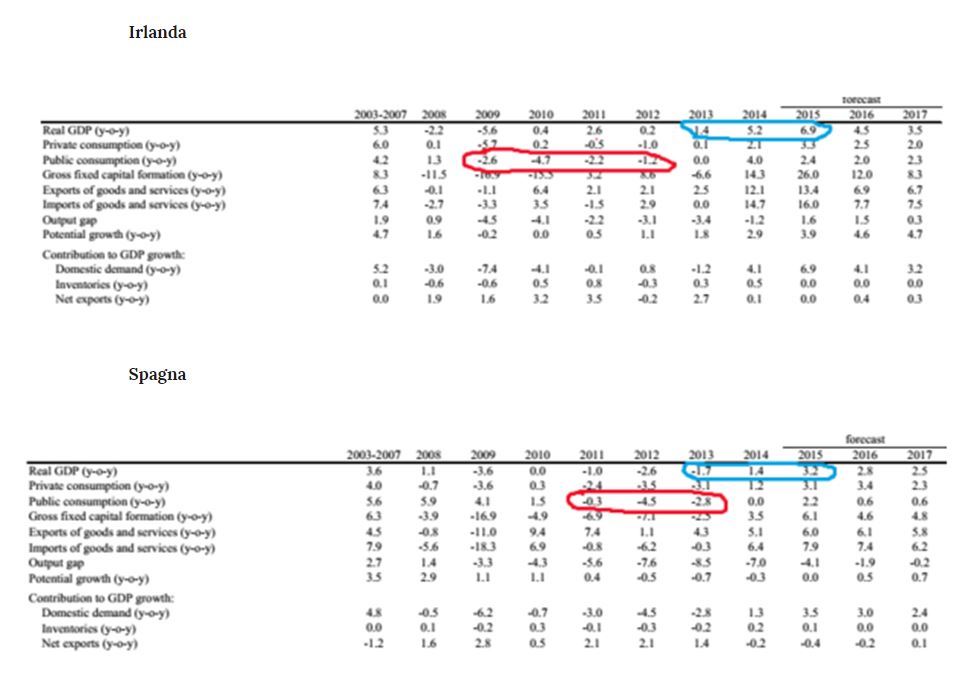

Diamine, e io che pensavo che le serie di dati sull’economia delle nazioni fossero materia da studiare con modelli econometrici, inferenze, covarianze e scarti quadratici, intervalli di confidenza e dimostrazione del rapporto causa-effetto, come predicano (giustamente) i pro-euro! Niente di tutto questo, “basta guardare” due righe di un report della Commissione, e al diavolo il Post Hoc Ergo Propter Hoc! L’autore illustra la sua scoperta con screenshot opportunamente circolettati:

E conclude:

“In questi Stati, che erano quelli in condizioni più gravi, escludendo la Grecia, il miglioramento nella crescita è venuta dopo, e non prima, gli aggiustamenti. Il calo del deficit/PIL quindi sembra essere più correlato a tagli e risparmi che solo all’aumento del denominatore.”

E certo, “escludendo la Grecia”, perché lì per qualche arcano motivo (antropologico?) la legge del Balduzzi non funziona. La chiusa è splendida:

“ … debito, elefante nella stanza della nostra economia, la cui mole fingiamo di non vedere, ma che non viene dimenticata laddove nel mondo si prendono decisioni di investimento.”

Il problema sono gli investimenti esteri, come no.

_______________________________________

Per confutare la curiosa teoria del Balduzzi che correla calo della spesa corrente all’incremento del PIL per fortuna esistono strumenti statistici consolidati. Una delle tecniche per stabilire se due serie di dati sono correlate, ovvero se ogni coppia di variabili è legata più o meno dalla stessa legge, è la regressione lineare, che impiegheremo tra poco per verificare il “modello” proposto da Balduzzi. Dopo la correlazione occorrerebbe dimostrare la causazione, ma per adesso non spingiamoci troppo in là.

Balduzzi presuppone una correlazione inversa con sfasamento temporale. Nei suoi screenshot lo sfasamento tra riduzione della spesa corrente e crescita del PIL varia da 2 a 4 anni 8usiamo gli screenshot perché l’autore non fornisce dettagli concreti sulla correlazione asserita).

Deve necessariamente valere anche l’inverso, come del resto sostiene l’articolo: aumentando la spesa corrente il PIL dopo qualche anno cala (equivalenza ricardiana). Per testare questa correlazione abbiamo preso le tabelle OCSE (identiche a quelle della Commissione Europea) e misurato l’indice di correlazione R tra variazioni annuali di Real Public Consumption Expenditure e Real GDP di 43 paesi e due aree (euro e OECD) tra 2002 e 2015. Sono 1.260 variabili su due matrici, un solido set di dati.

Abbiamo calcolato R in 4 situazioni: sfasamento di 1, 2, 3 e 4 anni. Abbiamo poi effettuato la media degli indici per ognuno delle 4 situazioni.

Se la tesi del Balduzzi fosse vera l’indice di correlazione dovrebbe mostrare valori negativi e sensibilmente maggiori di 0. Se la tesi fosse falsa l’indice di correlazione tenderebbe a zero.

______________________________________

Dalla tabella si ricava che:

le variazioni sono piuttosto casuali, con indici di correlazione che variano da -0.6 a +0.7.

Diversi stati hanno correlazioni sia positive che negative, al variare dello sfasamento temporale.

Alcuni stati hanno forti correlazioni positive, ovvero aumentando la spesa corrente aumenta il PIL (il contrario della tesi di Balduzzi). Altri hanno la forte correlazione negativa cercata dal Balduzzi.

La media degli indici di correlazione però tende a 0 in tutte le situazioni considerate.

Conclusione: la regressione statistica conferma che non esiste nessuna correlazione evidente tra taglio della spesa corrente e aumento del PIL. Almeno, nessuna correlazione evidenziabile con un semplice sguardo alle righe relative alla riduzione della spesa pubblica e della crescita reale del PIL.

Il motivo è semplice: oltre alla spesa corrente esistono molte altre variabili da considerare: pressione fiscale, spesa per investimenti, spesa per interessi etc etc. Puntare solo sulla spesa corrente genera il sospetto che si voglia far passare un’idea preconcetta, e ahimé non suffragata da evidenze empiriche.

__________________________________

Siamo quindi di fronte a una classica ‘analisi monovariata‘ con annesso Post Hoc Ergo Propter Hoc …

_______________________________________

Qui la tabella completa degli indici di correlazione.

| INDICE DI CORRELAZIONE VARIAZ. SPESA CORRENTE – VARIAZ. PIL |

||||

| +4 ANNI | +3 ANNI | +2 ANNI | +1ANNO | |

| Australia | 0,6 | -0,1 | 0,0 | 0,3 |

| Austria | -0,1 | -0,1 | 0,3 | -0,2 |

| Belgium | 0,2 | 0,5 | 0,2 | -0,5 |

| Brazil | 0,3 | 0,1 | -0,1 | 0,4 |

| Canada | 0,5 | 0,0 | 0,1 | -0,4 |

| Chile | -0,2 | -0,2 | -0,3 | 0,4 |

| Colombia | -0,4 | -0,3 | -0,2 | 0,1 |

| Costa Rica | 0,0 | -0,2 | -0,2 | -0,3 |

| Czech Rep | 0,4 | 0,4 | 0,4 | 0,2 |

| Denmark | -0,1 | -0,4 | 0,1 | -0,2 |

| Estonia | 0,2 | -0,2 | -0,5 | -0,2 |

| Finland | 0,0 | 0,3 | 0,5 | 0,2 |

| France | 0,3 | 0,3 | 0,2 | 0,4 |

| Germany | 0,0 | 0,0 | 0,1 | -0,3 |

| Greece | -0,1 | 0,2 | 0,4 | 0,7 |

| Hungary | -0,2 | 0,2 | 0,8 | 0,2 |

| Iceland | -0,2 | -0,2 | 0,0 | 0,1 |

| India1 | -0,4 | -0,6 | 0,1 | 0,0 |

| Indonesia | 0,3 | 0,0 | 0,3 | -0,2 |

| Ireland | -0,2 | -0,2 | -0,2 | 0,2 |

| Israel | -0,1 | -0,6 | -0,3 | -0,4 |

| Italy | -0,2 | 0,3 | 0,4 | 0,3 |

| Japan | 0,0 | 0,6 | -0,1 | 0,5 |

| Korea | 0,4 | -0,1 | 0,0 | 0,3 |

| Latvia | -0,1 | -0,1 | -0,1 | 0,3 |

| Lithuania | -0,1 | 0,1 | 0,1 | 0,3 |

| Luxembourg | -0,1 | 0,1 | 0,3 | 0,0 |

| Mexico | -0,3 | -0,4 | -0,2 | -0,2 |

| Netherlands | 0,0 | -0,7 | 0,0 | 0,2 |

| New Zealand | -0,6 | -0,6 | -0,2 | -0,1 |

| Norway | 0,1 | 0,1 | 0,0 | -0,6 |

| Poland | -0,2 | 0,1 | 0,4 | 0,7 |

| Portugal | -0,3 | -0,1 | 0,3 | 0,5 |

| Russia | 0,4 | 0,0 | 0,0 | 0,0 |

| Slovak Rep | -0,1 | -0,5 | 0,3 | 0,2 |

| Slovenia | -0,2 | -0,1 | 0,2 | 0,1 |

| South Africa | 0,2 | 0,4 | 0,6 | 0,3 |

| Spain | -0,5 | -0,2 | 0,0 | 0,4 |

| Sweden | 0,6 | -0,3 | -0,1 | 0,1 |

| Switzerland | 0,2 | 0,1 | 0,1 | 0,4 |

| Turkey | 0,4 | -0,4 | -0,3 | -0,1 |

| UK | -0,2 | 0,1 | 0,3 | 0,2 |

| USA | 0,0 | 0,1 | 0,1 | -0,1 |

| Euro area | 0,0 | -0,1 | 0,0 | 0,1 |

| Total OECD | 0,1 | 0,0 | 0,1 | 0,0 |

| MEDIA | 0,00 | -0,06 | 0,08 | |