Incrociando i debiti che i paesi europei hanno l'uno con l'altro, il debito totale si potrebbe ridurre del 64%!

di Tyler Burden (da ZeroHedge)

traduzione per DoppioCieco di Domenico D'Amico

È sempre più evidente che con l'attuale struttura e composizione dei suoi aderenti l'Euro non funziona. Il mercato sembra orientare il cambiamento verso un cambiamento dei membri (attraverso ristrutturazioni e svalutazioni temporanee – i.e. GRE CDS [1] e una Dracma WI [2]) mentre il 'management' dell'Eurozona sembra tendere a cambiamenti strutturali (i.e. La protezione dell'EFSF [3], Euro-bond, e unione fiscale). A fronte del costo elevato di qualsiasi soluzione si adotti, una ricerca effettuata quest'estate da ESCP Europe suggerisce che sia possibile un approccio più sofisticato, volto a ridurre il complesso del debito sovrano aggregato europeo di quasi il 64%. La soluzione: interconnessioni [netting] [4] bi- e tri-laterali, oltre al libero commercio [del debito].

Evidentemente, in questo 'libero scambio' ci sarebbero vincitori e perdenti, e il processo di negoziazione (da teoria dei giochi) tra 17 politici di carriera viziati ed egocentrici è improbabile che ottenga risultati positivi. In ogni caso, è altrettanto evidente che qualsiasi soluzione si adotti dovrà avere comunque quast'approccio da nodo gordiano.

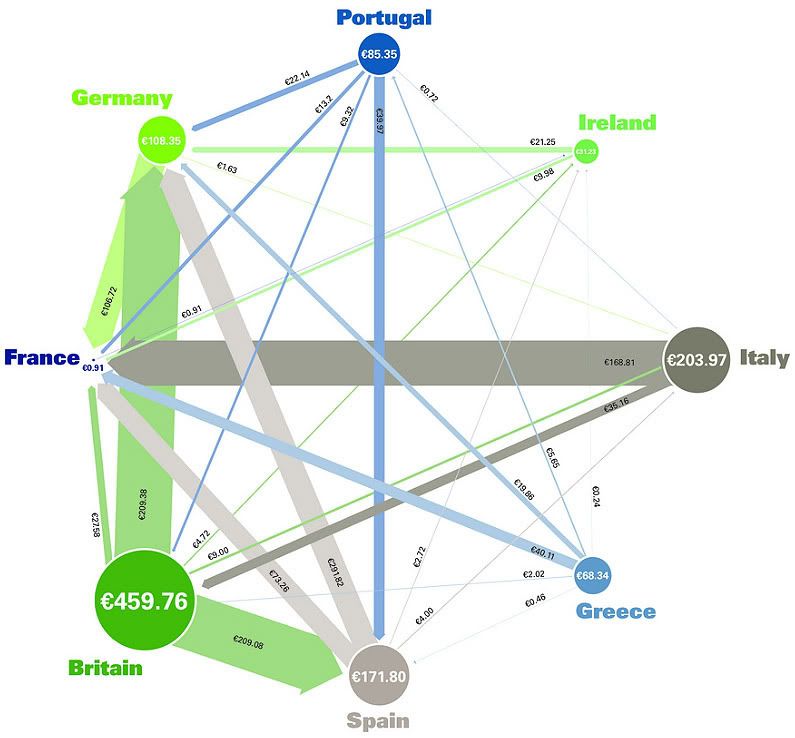

La Rete Debitoria europea (aggiornata al Maggio 2011)

Dopo tre fasi di 'negoziazione', cioè netting bi-laterale, netting tri-laterale e quindi un libero scambio [del debito] (per la gestione delle differenti maturazioni e scadenze), la complessità si riduce drasticamente – rendendo molto chiaro dov'è che sta il vero debito.

Le principali conclusioni sono state le seguenti:

Attraverso la cancellazione incrociata del debito interconnesso, le nazioni dell'UE potrebbero ridurre il loro debito del 64%.

Sei paesi – Irlanda, Italia, Spagna, Gran Bretagna, Francia e Germania – potrebbero cancellare più del 50% del loro debito arretrato;

Tre paesi – Irland, Italia e Germania – potrebbero ridurre le loro pendenze in modo da dovere più di un miliardo di Euro solo ad altri due paesi.

Inoltre:

Circa il 50% del debito portoghese è nei confronti della Spagna;

L'Irlanda e l'Italia potrebbero completamente cancellare i debiti nei confronti di altri paesi PIIGS, e l'Irlanda potrebbe portare il suo debito dal 120% a meno del 20% del PIL;

La Grecia potrebbe ridurre il suo debito del 20%, dovendone un 60% alla Francia e un 30% alla Germania;

La Gran Bretagna ha un debito che è in assoluto il maggiore, prima e dopo l'operazione di cancellazione, dovuto principalmente a Spagna e Germania, ma potrebbe ridurre il rapporto debito/PIL di 34 punti percentuali;

La Francia potrebbe a tutti gli effetti eliminare il suo debito (del 99,76%) - riducendolo a uno 0,06% del PIL;

Così gli autori sintetizzano il loro studio:

Queste ipotesi non risolvono il problema della crisi debitoria dell'UE, e suscita più domande che risposte in tema di affidabilità dei dati. In ogni caso, l'osservazione rivelatrice che il debito interconnesso possa essere ridotto (possibilmente perfino azzerato) costituisce un'opzione di tipo politico. Difatti, se è vero che questa ipotesi lascerebbe comunque ad alcuni paesi un grosso debito residuale, indica tuttavia la vera natura del problema. Sia come sia, getta luce sulla questione e fornisce nuovi dati.

Il fatto che una tale quantità del debito sia interconnessa ci offre una reale possibilità di risolvere il problema. La tela del debito interconnesso è troppo spessa per poterla spazzar via con un'ipotesi accademica, e tuttavia la classe politica dovrebbe prendere sul serio i risultati di questo studio: potrebbero scoprire che invece di continuare a tessere i fili della rete dovrebbero impugnare la scopa per dare una ripulita.

La nostra conclusione è che mentre la dismissione dell'Euro comporterebbe costi enormi e una drammatica destabilizzazione non solo dal punto di vista dei mercati (dato che la disarticolazione delle unioni monetarie tende storicamente a concludersi nel pubblico disordine), questo studio ci indica un modo semplice di capire come un sistema dotato di una Banca Centrale e di un'unità fiscale 'potrebbe' risultare più solido. Comunque, la strada verso questa solidità 'potenziale' sarebbe lastricata dalle carcasse di detentori di titoli finanziari e non, creditori senior e non, spacciatori di CDS, speculatori valutari [5] operanti, grazie ad aggiustamenti dei tassi a rischio zero, mutui subordinati, ringfencing [6], forzate ricapitalizzazioni, e conseguente austerity.

note del traduttore

[1] Famigerati strumenti finanziari, in teoria assicurativi, in realtà speculativamente devastanti. “Questa, però, è la teoria. Nella pratica i «credit default swap» sono titoli scambiati tra operatori al telefono. E dato che il prezzo della polizza sale e scende ogni giorno in base alla maggiore o minore rischiosità delle società o Paesi, tanti operatori li usano solo per 'scommettere' sul rialzo o sul ribasso. Dato che nessuno sa cosa fanno gli altri, si arriva quindi al paradosso che su certe società esistono più «credit default swap» che debiti da assicurare.” “nessuno sa esattamente come giri il mercato dei Cds. Si conoscono quotazioni indicative, riportate da provider come Bloomberg, ma nessuno sa quanti volumi di scambi ci siano effettivamente sotto. Si conoscono solo gli ammontari nominali di questi derivati, perché sono contabilizzati (al 90%) da un'istituzione americana che si chiama Dtcc. Ma nulla di più. I grandi broker (JP Morgan, Goldman Sachs, Deutsche Bank, Citigroup, Bank of America e le altre grandi banche mondiali) sanno quanti volumi fanno loro, ma nessuno conosce l'operatività degli altri. Nessuno sa quante telefonate tra trader ci sono state, quanti «Cds» sono stati comprati o venduti. Questo fa paura: l'opacità. Questo desta sospetti di speculazioni, di manipolazioni. Forse le speculazioni sono solo bluff con volumi irrisori (come ha ventilato la Consob tedesca pochi giorni fa), ma dato che nessuno lo sa, la paura dilaga. E contagia altri mercati. Come quello molto più consistente dei titoli di Stato.” (ilSole24Ore)

[2] WI sta per “When Issued”. “Una transazione che è effettuata condizionatamente, in quanto un certo strumento finanziario è stato autorizzato, ma non ancora emesso [issued]” (Investopedia)

“È un mercato non ufficiale, che sfugge al controllo di qualsiasi autorità. Agisce alla condizione 'se e quando emesso' nell'intervallo di tempo che passa fra il primo giorno di un'emissione obbligazionaria e il momento in cui verrà fatto il primo prezzo sul mercato ufficiale.” (ProZ)

[3] il Fondo Europeo di Stabilità Finanziaria.

[4] L'autore sembra fare un piccolo gioco di parole, dato che net può indicare un'interconnessione, ma anche un guadagno economico.

[5] Nell'originale “FX jockeys”, dove FX sta per Forex, cioè Foreign Exchange, cioè il mercato internazionale delle valute, in cui può fare speculazioni e guadagni un “artista” del campo.

[6] “Ecco quindi che il concetto di ring fencing, l'idea di isolare con un "recinto" i rami di attività di un'istituzione finanziaria per evitare contagi, viene usato in questi giorni con grande frequenza anche in riferimento ai titoli di stato greci, con l'idea di poterli isolare nel caso di un default o di un'uscita della Grecia dall'Europa.” (Sole24Ore)

Nessun commento:

Posta un commento